reembolso seguro não contratado será realidade para milhares de clientes do Itaú que tiveram valores debitados em seus cartões de crédito. A iniciativa, fruto de um acordo com o Ministério Público de Minas Gerais (MPMG) e o Instituto Brasileiro de Defesa do Consumidor (IDEC), prevê a devolução de cobranças consideradas irregulares entre 2011 e 2025.

Ao longo deste artigo você entenderá quem pode pedir o ressarcimento, quais documentos apresentar, os prazos envolvidos e, sobretudo, como evitar novas cobranças indesejadas. Todas as informações foram retiradas do comunicado oficial do banco, sem acréscimos especulativos.

Se você suspeita ter pago por um serviço que nunca solicitou, siga a leitura até o fim e descubra, em detalhes, cada passo necessário para recuperar o que é seu por direito.

Entenda o caso e o acordo firmado

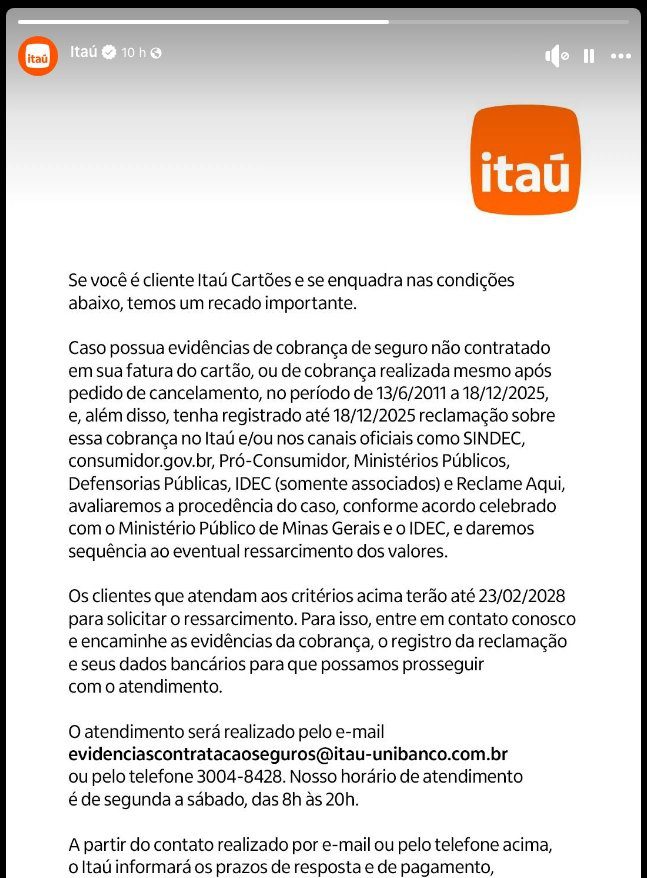

O Itaú Unibanco publicou em 22 de fevereiro de 2026 um comunicado direcionado a clientes dos cartões Itaú, informando que analisará e ressarcirá valores relativos a seguros de cartão de crédito não solicitados ou mantidos ativos mesmo após pedido de cancelamento. A devolução atende a um Termo de Ajustamento de Conduta (TAC) celebrado com o MPMG e o IDEC.

Conforme descrito no comunicado, a prática sob investigação envolvia, por vezes, a inclusão automática de seguros em canais digitais, cláusulas pouco claras em telas de contratação ou até abordagens no atendimento telefônico. Em muitos casos, o consumidor nem percebia que havia aderido ao produto adicional.

O TAC estabelece que o banco avaliará cada reclamação apresentada e, se constatada a cobrança indevida, realizará o reembolso seguro não contratado ao titular prejudicado. Vale ressaltar que a medida é válida para clientes em todo o território nacional.

Cobranças de seguros: por que acontecem?

Embora a oferta de seguros atrelados a cartões de crédito seja prática comum no mercado, o Código de Defesa do Consumidor (CDC) exige clareza de informação e consentimento prévio do titular. Quando a contratação depende de um simples clique ou de um “sim” durante ligação telefônica, é frequente que o usuário não se dê conta de que está assumindo custo adicional.

Entre os principais motivos que levam às cobranças indevidas estão:

• Layout confuso de aplicativos ou sites, onde a opção de recusa fica menos visível;

• Speech de telemarketing que apresenta o produto como benefício gratuito inicial, mas gera cobrança depois;

• Renovação automática não explicitada no momento da venda;

• Desrespeito ao pedido de cancelamento, mantendo a apólice ativa e debitando mensalidades subsequentes.

No caso específico do Itaú, o banco reconheceu a necessidade de reavaliar processos internos e corrigir eventuais falhas operacionais. O TAC agora garante mecanismo formal de reparação financeira.

Critérios de elegibilidade

Para ter acesso ao reembolso seguro não contratado, o consumidor deve cumprir dois requisitos simultâneos:

1. Evidência da cobrança indevida

O titular precisa comprovar que pagou por seguro não solicitado ou que continuou sendo cobrado mesmo após solicitar o cancelamento. A janela avaliada vai de 13/06/2011 a 18/12/2025.

2. Registro prévio de reclamação

Até 18/12/2025 o cliente deve ter formalizado queixa em ao menos um dos canais aceitos: SAC do Itaú, Procons integrantes do SINDEC, plataforma consumidor.gov.br, Pro-Consumidor, Ministérios Públicos, Defensorias Públicas, IDEC (para associados) ou Reclame Aqui.

Somente quem atender a ambos os critérios poderá solicitar a devolução.

Prazos definidos no comunicado

• Período analisado para cobrança irregular: de 13/06/2011 a 18/12/2025.

• Data-limite para ter aberto a reclamação: 18/12/2025.

• Prazo final para pedir ressarcimento: 23/02/2028.

O consumidor que perder o prazo de 2028 deixará de contar com o suporte específico do acordo, restando apenas vias judiciais comuns.

Como solicitar o ressarcimento

O Itaú disponibilizou dois canais diretos:

• E-mail: evidenciascontratacaoseguros@itau-unibanco.com.br

• Telefone: 3004-8428 (segunda a sábado, das 8h às 20h)

Em ambos os casos, o cliente deve fornecer:

• Cópias ou prints de faturas que mostrem a cobrança do seguro;

• Protocolo ou cópia da reclamação formalizada em um dos órgãos listados;

• Dados bancários completos para recebimento do crédito (banco, agência, conta, CPF).

Segundo o comunicado, nenhum pagamento antecipado será exigido. O banco também reforça que não solicita senhas, tokens ou códigos de autenticação por telefone ou e-mail.

Passo a passo detalhado

1. Reúna documentos – Resgate faturas do cartão entre 2011 e 2025 que contenham a cobrança do seguro. Caso sua fatura seja digital, baixe os arquivos em PDF.

2. Localize o protocolo de reclamação – Procure e-mails, prints ou comprovantes emitidos pelos órgãos de defesa do consumidor ou pelo próprio Itaú.

3. Envie e-mail ou ligue – Encaminhe todas as evidências para o endereço oficial, anexando os arquivos. Caso prefira, telefone para confirmar a recepção.

4. Acompanhe o processo – Guarde o número de atendimento fornecido pelo banco. Ele servirá de referência para consultas futuras.

5. Receba a devolução – Após análise de procedência, o Itaú efetuará o crédito na conta bancária indicada.

Imagem: Internet

Documentos que aumentam a chance de sucesso

• Fatura mostrando a descrição do seguro (nome do produto, valor, data);

• E-mails onde tenha solicitado cancelamento sem retorno;

• Conversas de chat ou gravações de ligação (quando disponíveis);

• Print da página do Procon ou do consumidor.gov.br comprovando a reclamação.

Atenção a golpes e falsas intermediações

Fraudes costumam surgir quando grandes devoluções financeiras ganham destaque na mídia. Golpistas podem se passar por “consultores” ou “escritórios especializados” e oferecer agilidade mediante pagamento de taxa. Desconfie sempre que:

• Pedirem antecipação de valores para “liberar” o reembolso seguro não contratado;

• Solicitarem sua senha do cartão, token ou código de autenticação;

• Usarem endereço de e-mail genérico, sem o domínio oficial “@itau-unibanco.com.br”.

Qualquer abordagem divergente dos canais oficiais deve ser ignorada e denunciada à ouvidoria do Itaú ou às autoridades competentes.

Impacto financeiro para consumidores

A devolução pode representar alívio significativo no orçamento de famílias que, ao longo dos anos, pagaram mensalidades sem perceber. O valor individual a receber varia conforme tempo de cobrança, valor mensal do seguro e eventuais juros ou correções legais aplicáveis – pontos que o banco avaliará caso a caso.

Para quem concentrou gastos no cartão ou manteve limite elevado, é comum que o seguro custe uma porcentagem do saldo devedor, encarecendo a fatura mês a mês. A restituição devolve esse montante ao consumidor, possibilitando quitar dívidas ou investir em metas pessoais.

Posicionamento do Itaú

No comunicado, o Itaú ressalta que está comprometido com a satisfação dos clientes e que o acordo demonstra transparência e respeito às determinações dos órgãos de defesa do consumidor. O banco informa ainda que revisou seus fluxos de venda e cancelamento de seguros para evitar reincidência.

O que dizem os órgãos de defesa do consumidor

O IDEC orienta consumidores a guardar todo o histórico de correspondências com o banco e reforça que o direito à informação clara é princípio básico do CDC. Já o MPMG destaca que o TAC firmado com o Itaú reforça a importância da fiscalização sobre práticas de venda casada ou contratação automática de serviços financeiros.

Dúvidas frequentes

Quem cancelou o cartão antes de 2025 pode pedir?

Sim, desde que apresente faturas e prove que registrou reclamação até 18/12/2025.

Posso pedir ressarcimento para mais de um cartão?

Sim. Informe separadamente cada número de conta e envie as evidências correspondentes.

O banco pagará correção monetária?

O comunicado prevê análise individualizada. Caso haja previsão legal para atualização, o valor será considerado durante a restituição.

Sou herdeiro de titular falecido. Posso requerer valores?

Caso os critérios de elegibilidade sejam atendidos, herdeiros podem apresentar documentação sucessória e solicitar o crédito.

Como evitar novas cobranças indesejadas

• Leia atentamente qualquer tela de contratação no app do banco;

• Grave chamadas de telemarketing sempre que possível;

• Use o portal consumidor.gov.br para registrar queixas formais, criando rastreabilidade;

• Verifique a fatura em detalhe todo mês, procurando por descrições desconhecidas;

Adotar essas medidas reduz o risco de surpresas no extrato e fortalece seu histórico de provas em eventual contestação futura.

Reflexões sobre educação financeira e transparência

O episódio evidencia a importância de monitorar contratos bancários. Em um cenário de oferta agressiva de produtos e serviços, consumidores precisam exercer protagonismo: questionar, negar e exigir informações. Bancos, por sua vez, devem reforçar boas práticas de UX e compliance para que nenhum serviço seja contratado sem plena ciência do cliente.

Quando se estabelece um canal de reparação como o previsto para o reembolso seguro não contratado, todos ganham: o consumidor recupera o prejuízo, a instituição reforça sua credibilidade e o mercado avança no sentido de relações mais equilibradas.

Orientações finais

1. Verifique se você se enquadra nos critérios de elegibilidade.

2. Separe documentos de cobrança e protocolos.

3. Contate o Itaú pelos canais oficiais até 23/02/2028.

4. Não aceite intermediários não autorizados.

5. Acompanhe o processo e registre qualquer intercorrência em novo protocolo oficial.

Conclusão

A devolução de valores referentes a seguros não contratados pelo Itaú é um importante precedente para o setor financeiro brasileiro. O acordo firmado com o MPMG e o IDEC demonstra que práticas pouco transparentes não passam impunes e que o consumidor possui meios de reparação efetiva.

Se você identificou cobranças indevidas, reúna as provas e solicite o reembolso seguro não contratado. O prazo é extenso, mas não adie: quanto antes iniciar o processo, mais rápido os valores retornarão ao seu bolso.

Com informações de Melhores Cartões